不動産賃貸業の節税に民事信託を活用する方法

個人で不動産を所有されて不動産賃貸業を営んでいる方は、個人として納税しなければなりません。

一定以上の所得がある場合には、個人として納税するより法人で納税する方が税金が安くなることもあるので、税理士から不動産の名義を個人から法人へ移すことを提案されるケースがあると思います。

実際、不動産を法人名義に変えることによって得なのか損なのかは収入にもよりますが、一般的に収入が多ければ多いほど個人の方が不利になります。

そこで、不動産名義を個人から法人へ移すのですが、その際に登録免許税や不動産取得税といった流通税が発生します。

この金額がバカになりません。

例えば1億円の不動産であれば、登録免許税は200万円、不動産取得税は400万円になります。

民事信託を活用した節税スキーム

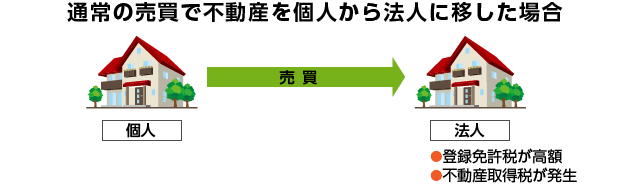

まず、従来行われてきた個人から法人への不動産を売買して名義変更を行う場合です。

個人を売主、法人を買主として売買を登記原因とした所有権移転登記を行います。

所有権は法人へ移りますので、不動産から発生する家賃収入も法人の所得となります。

シンプルな方法ではありますが、流通税だけでかなり高額になってしまいます。

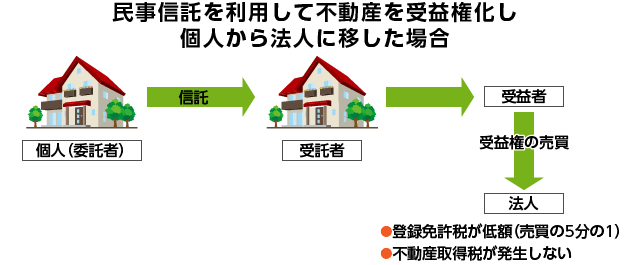

そこで、民事信託を活用したスキームを提案します。

まず、不動産の所有者を委託者とし、受託者と信託契約を締結します。

受益者は委託者と同じ(自益信託)としますので、この信託契約では委託者から受託者への信託を登記原因とする所有権移転の登録免許税のみが発生し、その他不動産取得税や贈与税は発生しません。

この信託契約の後に、受益者の受益権を法人へ売却するのです。

法人は受益権という債権を購入するので、不動産の名義は以前として受託者のままです。

ですので、受益者変更の登録免許税(1,000円)は掛かりますが、この際に所有権移転に関する登録免許税や不動産取得税は発生しません。

受益権は不動産から発生する家賃収入を得られる債権ですので、所有権を持っていることと実質は変わりません。

受益権を取得した法人は家賃収入を得ますので、法人として納税すればいいことになります。

以下、比較を表にまとめてみます。

不動産の評価額は1億円とします。

| 通常の売買で個人→法人 | 民事信託で個人→法人 | |

|---|---|---|

| 登録免許税 | 200万円 | 40万1,000円 |

| 不動産取得税 | 400万円 | 0円 |

| 公証人手数料 | 0円 | 5万円程度 |

| 司法書士報酬 | 15万円 | 100万円 |

| 合計 | 615万円 | 約145万円 |

いかがでしょうか。

実に約470万円も節約することができます。

確かに通常の売買を利用するよりは手続きとしては複雑になりますが、それは我々専門家の関与によってカバーできます。

実際は税理士を交えて、このスキームを利用した場合にどれだけの得が出るかどうかを考慮してから実行しますが、一般的に民事信託を利用しても節税の効果はないと言われている中でこのスキームによって流通税の節税は可能ですので検討されている方は是非ご相談下さい。