相続した不動産の価格が気になりませんか?

簡単な調べ方について

※このコラムは動画でも解説しています。

不動産を相続したときに、一体この不動産の価格はいくらなんだろうって疑問に思いませんか?

相続した不動産の価格が分からないと遺産分割協議での話し合いの時に、現金や株式を相続する人との釣り合いが取りにくかったり、相続税を考えるときにも価格が分からないことには相続税がかかるのかどうかの検討もつきません。

そこで、今回は相続した不動産の価格の調べ方や簡単な算出方法について解説したいと思います。

不動産には色々な価格がある。

現金であれば1000万円は1000万円の価値でしかないですし、株式などの有価証券であれば原則として時価が公開されているので価格の算出も容易です。

しかしながら、不動産については一般の方が相続した不動産の価格がいくらなのかを正確に把握していません。おそらくほとんどの方は不動産価格については何となくくらいにしか分かっていないと思います。

その原因の一つとして、不動産には色々な価格の設定方法があるのです。

不動産の名義変更、相続税などの税金の算出に用いる価格、実際に市場で売買されている価格などこれらはそれぞれ根拠となる数字が異なります。これらが混乱を招く原因にもなっています。

相続のときに必要な不動産の評価方法について

不動産の価格には色々な種類があるのですが、今回は特に相続した不動産について使用する価格の調べ方や出し方について解説していきたいと思います。

①固定資産税評価額

固定資産税評価額、省略して「評価額」ということが多いですが、この評価額は相続登記など登記の登録免許税の算出に使用します。登録免許税とは登記申請の際に登記申請書に貼り付ける印紙代のことです。

評価額に一定の税率(相続であれば0.4%)を乗じると登録免許税の金額が出ます。

例えば、評価額1000万円の不動産であれば1000万円×0.4%=4万円ということになります。

評価額の調べ方は簡単です。市区町村役所や都税事務所で評価証明書という書類を取ってもらえればそこに記載されています。もしくは、例年4~5月頃に役所から送られてくる固定資産税の納税通知書を確認して下さい。固定資産税についても、金額の大元となる価格は評価額を採用しているので、納税通知書にも評価額の記載があります。

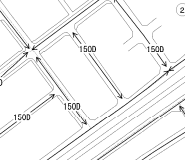

②路線価

路線価は、相続税や贈与税の算出に使用する価格です。土地が接している道路に土地1㎡当たりの金額(路線価)が載っています。

150Dというのは15万円/㎡ということです。

150Dというのは15万円/㎡ということです。

例えば、土地が100㎡で路線価が15万円であれば100㎡×15万円/㎡=1500万円ということになります。

路線価の調べ方は国税庁のHP「路線価図」で確認します。

路線価図から相続した土地の接している道路の路線価を確認して、路線価と土地の面積を掛ければOKです。

ただ、2面以上道路と接していてそれぞれの道路の路線価が異なる場合や土地の形がいびつな場合など、単純に地積×路線価で価格を出せないパターンがあります。

相続税や贈与税の課税価格に使用する場合は税理士がきちんと計算するのですが、こういったケースだと我々司法書士もですが一般の方も正確な路線価を算出することが難しいでしょう。

他にも、路線価のない地域は倍率方式(ばいりつほうしき)といって、固定資産税評価額に国税庁が定めた倍率を掛けて算出する方法があります。この倍率を記載したものを、評価倍率表といい、路線価と同様に国税庁のHPに掲載されています。

ちなみに、建物については路線価というものはないので、相続税や贈与税の課税価格は固定資産税評価額を使用して算出します。

③実勢価格

実勢価格とは、実際に市場で流通している価格のことです。遺産分割協議を行う際に、遺産全体の価格については不動産を含めて時価評価して考える必要があります。

もちろん、金額は気にしないで不動産はAさん、預金はBさんが取得するという決め方でも構わないのですが、きちんと価格面も考慮して平等に分けたいという場合には固定資産税評価額でも路線価でもなく、実勢価格で考えるのが平等です。

実勢価格の調べ方は簡単です。不動産会社に査定してもらえばいいのです。2~3社に査定してもらって平均値を出せば、ほぼ流通している価格となります。ですが、不動産会社も無料で査定だけ依頼されても迷惑です。今後、売却の予定があるなど、不動産会社にも依頼を検討しているのであればその前提としての査定依頼も良いかと思いますが、売却予定もないのに査定依頼だけするのはいただけません。

簡単な実勢価格や路線価の出し方について

そこで、実勢価格と税理士に依頼しないと正確には分からない路線価格について簡単に出す方法を教えます。

まず、実勢価格は固定資産税価格の約70%と言われています。ですので、

実勢価格(概算)=固定資産税評価額÷0.7

以上で簡単に出すことができます。

固定資産税評価額は前述のとおり、評価証明書や納税通知書に記載があるので簡単に調べることができます。

次に路線価です。路線価は実勢価格の約80%と言われています。先ほど、固定資産税評価額から実勢価格(概算)を出しました。この数字を利用して路線価を出します。

路線価(概算)=実勢価格(概算)×0.8

簡単ですよね。もっとシンプルに固定資産税評価額×8/7でも同様の計算結果になります。

以上ですが、これらはあくまで概算ですので、必ずこの金額が正しいとは限りませんので注意して下さい。ただ、私も実務の中で税理士の先生の関与が必要かどうか相続税が掛かるのか掛からないのかの線引きが必要な時や、遺産分割協議を行うにあたって不動産価格の考え方のアドバイスなどを行う際、実際使用している方法です。まったく根拠の無い数字ということではないので、参考になるかと思います。

以上、相続した不動産の価格の調べ方や簡単な出し方について解説しました。

それぞれの手続きの際に是非参考にしてみて下さい。不安な場合はご相談下さいね。