家族信託Q&A

家族信託はどこに相談したら良いの?

最近TV等でも取り上げられることが多くなった家族信託ですが、司法書士以外にも弁護士や税理士などさまざま士業が家族信託を取り扱っていて一体どこに相談したら良いか分からないというお声もいただくようになりました。

家族信託は信託法という法律に基づいて原則として契約によって成立するものですので、関係法令に精通していないとうまく機能させることができません。

中には、商事信託(信託会社が商売として行う信託のこと)の契約書のひな型を少しいじって信託契約書を作成しているようなケースも散見され、そもそも家族信託ではありえないような条項が入ってしまっているようなこともあります。

家族信託はベースとして法律・法務関係の知識が必須となりますので司法書士か弁護士を選択するのが良いかと思います。

ただし、家族信託の中でも信託財産が高額な場合で複雑なスキームを組むような場合は課税の問題(高額の税金の発生)をクリアしなければならない場合もあるので、ケースによっては税理士の関与もあった方が良い場合もあります。

結論として、相談は司法書士もしくは弁護士という所ですが、信託財産の中に不動産がある場合については委託者から受託者への名義変更の登記手続きが発生するので司法書士であれば家族信託の設計から契約そして登記まで一括でできるので司法書士が良いかと思います。

また、当事務所の場合は税理士を始めとする専門家とパートナーシップを組んでいますのでワンストップでお悩みに対応することが可能です。

遺言があれば家族信託はしなくて大丈夫ですか?

遺言は本人の死亡と同時に効力が発生します。

つまり本人が死亡するまでは何も効力のない紙です。

Aさんの財産をBさんに残したいなどのシンプルなものであれば遺言で充分な場合もありますが、認知症の対策や本人が死亡した後の2次相続や3次相続のことも考えると遺言だけでは不十分です。

特に家族信託は認知症対策として効果的な方法ですので、検討の余地は充分あります。

また、遺言は本人が単独で残せてしまいますので、万が一誰も遺言の存在に気づけなければ本人の想いを実現することができなくなってしまいます。

家族信託は原則として契約で成立しますので、本人が亡くなった後でもその存在を忘れられるようなことはありません。

それに、家族信託の場合、当事務所ではご家族の皆様の意見なども含めて信託設計を行いますので改めて本人やご家族の想いを確認する良い機会になるかと思います。

家族信託と成年後見の違いって何ですか?

成年後見も家族信託も、認知症に備えた財産管理の仕組みです。

一方、成年後見に比べて家族信託は、より柔軟で長期にわたった本人の意向を実現することができる制度といえます。

| 成年後見 | 家族信託 | |

|---|---|---|

| 認知症発症後 の相続対策 | 不可 | 可能 |

| 財産管理者 | 裁判所が決める | 本人が決めた家族 |

| 裁判所への報告 | 毎年必要 | 不要 |

| 財産管理者への報酬 | 専門職が就任した場合は必要 | ※財産額にもよるが概ね月3万円~程度 |

| 不要 | ※信託契約で報酬を定めることも可能 |

成年後見

判断能力が低下し、財産管理や身上監護に不安のある方を法的に保護するための制度です。

本人の保護をする制度であるため、相続人のためである相続税対策、それに向けた積極的な財産の処分などは成年後見制度内では原則として不可能です。

このとき、特に問題になるのが、認知症発生後の相続税対策です。

相続税対策として行う生前贈与や、建物建築、不動産の賃貸管理、売買等ができなくなってしまうため、相続税課税が分かっていても、取り得る対策はごくごく限られてしまいます。

また、専門職が後見人に選任された場合や任意後見の場合の後見監督人には、本人の財産の中から報酬を支払う必要があります。

家族信託

成年後見との大きな違いは、委託者が認知症発生後も信託の契約や効力が継続されることです。

家族信託が認知症対策として有効であるのはこのためです。

家族信託は、本人の保護ではなく、「(受益者に財産を引き継がせる)本人の目的達成の保護」が最優先されます。

また、裁判所への報告の手間や、専門職後見人に支払う費用負担がないことが特徴です。

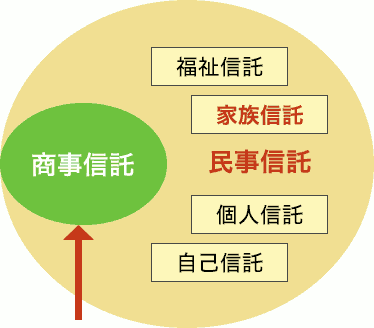

家族信託と民事信託の違いって何ですか?

信託の中で商売として信託契約を利用する商事信託と商売として信託契約を利用しない民事信託があります。

民事信託の中でも特に受託者が家族である信託契約のことを家族信託と呼んでいます。

上の図のように民事信託は家族信託を始め様々な形式の信託契約が存在します。

弊所にてサポートさせていただくものは民事信託、特に受託者を家族がなることを想定している信託契約となります。

家族信託で財産を受託者に渡すと自分で自由に財産が使えなくなるのですか?

不動産や預貯金を信託財産とすると委託者である本人の固有の財産ではなくなります。

そういった意味では、自由に財産が使えなくなることになります。

ですが、例えば収益不動産(賃貸アパート等)は収益不動産から発生する賃料収入を期待しているわけです。

家族信託で収益不動産の名義を受託者に変更したとしても、賃料収入は一旦受託者の手許に行きますが、これも受託者は自分自身の固有の財産と分離して管理しなければなりませんので、一旦受託者が預かるだけであって、後は信託契約に定めた内容で金銭等を受益者に給付していくことになります。

通常は贈与税等の課税を避けるために信託契約締結時には委託者=受益者となる自益信託として契約締結するので、イメージとしては本人が不動産を管理会社に預けて賃料収入だけ受け取る形となんら変わりが無いのです。

さらに将来、認知症等で判断能力が低下し、財産管理について指示が出しづらくなった時に備える保険の意味で活用するような形をおすすめしています。

また、もし受託者となった家族がきちんと管理してくれるか、自分にちゃんと生活費等を支給してくれるかといった不安を抱く方は、受益者の権利を守り受託者の暴走を見張る「信託監督人」「受益者代理人」を設置をおすすめしています。