家族信託の基礎知識

家族信託とは

家族信託とは

「信託」と言えば、「投資信託」を思い浮かべる方が多いかもしれません。

財産を信託会社に預けて運用してもらうものです。

信託会社は商売として預かった財産を運用しますので、信託会社に報酬を支払わなければなりません。

ですが、多くの家庭では財産のほとんどが自宅等の不動産であったり「資産運用」になじみません。

まず、家族信託をこの資産運用に用いる投資信託とは切り離して考えて下さい。

家族信託は、信託会社ではなく、自分自身の信頼する家族が財産を管理するものです。

投資信託とは全く異なり、一部の資産家を対象とするものではなく、誰でもお使いいただけるとても身近な仕組みです。

現在、認知症対策、相続(争続)対策や事業承継で最も有効とも言われる財産管理承継方法と言われています。

特に、「高齢者や障碍をお持ちの方の財産管理」に有効な制度です。

家族信託の仕組み

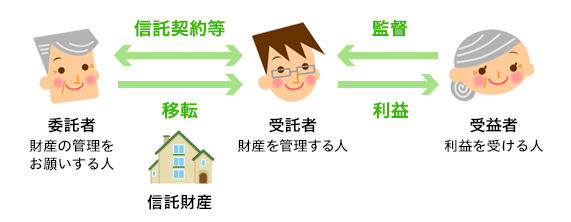

家族信託には登場人物が原則として3人出てきます。

委託者:財産を持ち、託す人です。この人が、「財産をどのようにしたいか」で家族信託の内容が決まります。

受託者:委託者の財産を託される人です。委託者の意向を反映させるために、実際に管理・処分を行っていくのが受託者です。

受益者:委託者の財産による利益を受け取る人です。

自分(委託者)の財産(不動産・預貯金・有価証券...等)を、信頼できる家族など(受託者)に託し、特定の人(受益者)のために、あらかじめ定めた信託目的に従って、管理・処分・承継する財産管理手法です。

※イラストはイメージです。

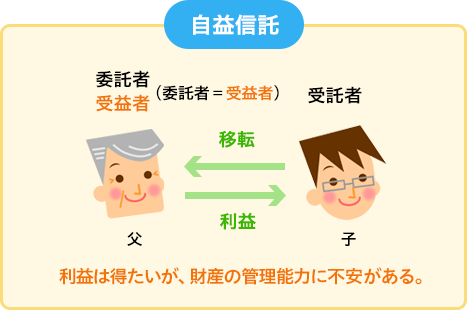

多くのケースでは、信託契約締結当初では、委託者と受益者は同一人物に設定します。

上の図のように委託者と受益者が違う人物だと贈与税や不動産取得税が課税されてしまうからです。

委託者は自分自身のために、財産を受託者に預けることもできます。

委託者=受益者のような信託契約のことを自益信託といいます。

自益信託であれば、委託者から受託者へ財産の名義が移っても贈与税や不動産取得税の課税はありません。

※イラストはイメージです。

家族信託ができる財産とできない財産

信託財産とは

委託者(財産を保有する人)が受託者(財産の管理・処分を託される人)に託す財産を「信託財産」と言います。

信託ができる財産

信託は原則として「金銭的な価値があって」、「分離可能な特定できる財産」であれば、幅広い財産を信託することが可能です。

例えば、以下のような財産が代表的です。

- 金銭

- 有価証券(上場株式、非上場株式、国債など)

- 金銭債権(請求権、将来債権、貸付債権、リース・クレジット債権など)

- 動産(宝石・絵画・ペットなど)

- 土地、建物(不動産所有権など)

- 知的財産権(特許権、著作権など)

上記のように、金銭的な価値があり、分離特定できるものであれば法律上は信託することができます。

しかし、現実に信託の対象として実践されているのは、主に以下の財産です。

- 金銭

- 土地、建物(不動産所有権など)

- 未上場株式

例えば、上場株式を信託財産に組み入れるには受託者名義の証券口座を開設しなければなりません。

上場株式は法律上は信託の対象となりますが、現実には、ほとんどすべての証券会社が家族信託に対応をしておらず、信託用の口座を開設することができません。

家族信託の対象にする場合は一度現金化してから信託するという対応が行われています。

ですが、家族信託はこれから確実に増加し、各金融機関や証券会社も対応せざるを得ない状況は確実ですので最新の情報はまたホームページ上でも更新していきます。

信託できない財産

委託者の生命や身体、名誉などの金銭的に置き換えられないものは、信託することはできません。

また、借金などの債務も信託することはできません。

家族信託の手続きの流れ

家族信託を行う際には、委託者(財産の保有者)と受託者(財産の管理・処分を託される人)の間で信託契約を結び、各財産について登記等をして、名義を変更していきます。

例えば、不動産を信託財産とする場合は、信託の登記をします。

金銭を信託財産とする場合は、「委託者 町田父郎 受託者 町田子太郎」のような形で預金口座を新規開設して管理します。

下記は、当事務所でご相談いただく際、どのような流れで手続きが進んでいくかをお示しします。

家族信託の契約は、一般の個人の方には少し負担が重いものです。

私たちはお客様の声をヒアリングしながらスムーズに設計をしていきますので、どうぞご安心してお越しください。

家族信託の手続きの流れ

STEP1:家族信託で実現させたい目的を明確にする

最終的に、「どのような想いを実現したいのか?」という信託の目的をお聞きいたします。

最終的に、「どのような想いを実現したいのか?」という信託の目的をお聞きいたします。

たとえば、「認知症対策をしたい」、「自分が元気なうちに財産の分け方を決めておきたい」、

「共有名義の不動産の相続や管理によるトラブルを予防したい」など、信託は幅広く活用できます。

また、財産を管理してくれる人(受託者)、信託したい財産、信託の終了など、お客様の想いをじっくりお聞き取りします。

STEP2:ご提案

信託の設計概略と費用のお見積もりを作成し、ご提案いたします。

信託の設計概略と費用のお見積もりを作成し、ご提案いたします。

STEP3:ご発注

弊所と契約書を取り交わし、実際に信託契約書の作成を開始いたします。

弊所と契約書を取り交わし、実際に信託契約書の作成を開始いたします。

STEP4:信託契約の締結

信託契約書を当事者間(委託者と受託者)で締結して頂きます。

信託契約書を当事者間(委託者と受託者)で締結して頂きます。

STEP5:公正証書作成または確定日付

締結した信託契約内容を公正証書にする、もしくは確定日付を打つ手続きを行います。

締結した信託契約内容を公正証書にする、もしくは確定日付を打つ手続きを行います。

STEP6:不動産の名義変更

不動産の名義変更等の手続を行います。

不動産の名義変更等の手続を行います。

STEP7:銀行の口座開設

信託財産として金銭を管理するため、受託者名義の銀行口座を開設します。

信託財産として金銭を管理するため、受託者名義の銀行口座を開設します。

家族信託にかかる費用

家族信託を行う際には、以下のような費用がかかります。

ご希望に応じた提案をするためのコンサルティング・信託契約書作成費用

お客様の状況や将来の問題を考慮しながら、家族信託の設計を行い、財産をどのように信託するか、信託の開始から終了までの契約を作成します。

法律に基づきながら、お客様のあらゆる状況を想定しオーダーメイドでの設計を行います。

不動産を信託する場合の登記費用

不動産を売買・贈与する際に、所有権移転登記が必要であるのと同じように、委託者から受託者へ不動産を信託する場合には、所有権移転および信託登記をする必要があります。

信託監督人に司法書士が就任する場合の報酬

受託者をしっかり監督してもらいたい場合に、司法書士が信託監督人として受託者を監督する費用です。

信託契約書を公正証書で行う場合の公証人手数料

家族信託の契約は、必ずしも公正証書にしなければならないものではありません。

しかしながら、高額の財産管理が記される大変重要な契約ですので、公証人立会いのもと、公正証書で作成されることをおすすめしています。

公証人手数料は法律で定められた金額になります。

日本公証人連合会のホームページ

税理士費用

相続税の試算を行う場合や、複雑なケースでは、税務面について専門家である税理士の費用がかかる場合があります。